เรื่องน่ารู้

ผู้ซื้อรถเฮเก้อ ! จ่ายค่างวดเท่าเดิม ลดต้นลดดอก แค่เทคนิคทางบัญชี

ตั้งแต่วันที่ 1 กรกฎาคม ที่ผ่านมา สคบ. ได้ประกาศปรับเปลี่ยนหลักเกณฑ์สัญญาเช่าซื้อรถยนต์ ซึ่งทำให้ผู้ซื้อรถเข้าใจผิดเปลี่ยนระบบการผ่อนชำระจากแบบ "เท่ากันทุกงวด" เป็นแบบ "ลดต้นลดดอก" เหมือนการผ่อนซื้อบ้าน "autoinfo.co.th" อาสาพาไปคลายข้อสงสัย โดยประมวลจากคำชี้แจงของสมาคมธุรกิจเช่าซื้อไทย บริษัทไฟแนนศ์ และจากการสัมภาษณ์รองเลขาธิการคณะกรรมการคุ้มครองผู้บริโภค (สคบ.)https://youtu.be/I8lNNEwIkt0 บทสัมภาษณ์ พิฆเนศ ต๊ะปวง รองเลขาธิการคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) ยืนยันไม่ได้คิดดอกเบี้ยการผ่อนรถแบบ "ลดต้นลดดอก" พร้อมทั้งเตือนอย่าเสียสิทธิ์ในการเช่าซื้อ

ไฟแนนศ์คิดดอกเบี้ยแบบ "ลดต้นลดดอก" อยู่แล้ว ?!?

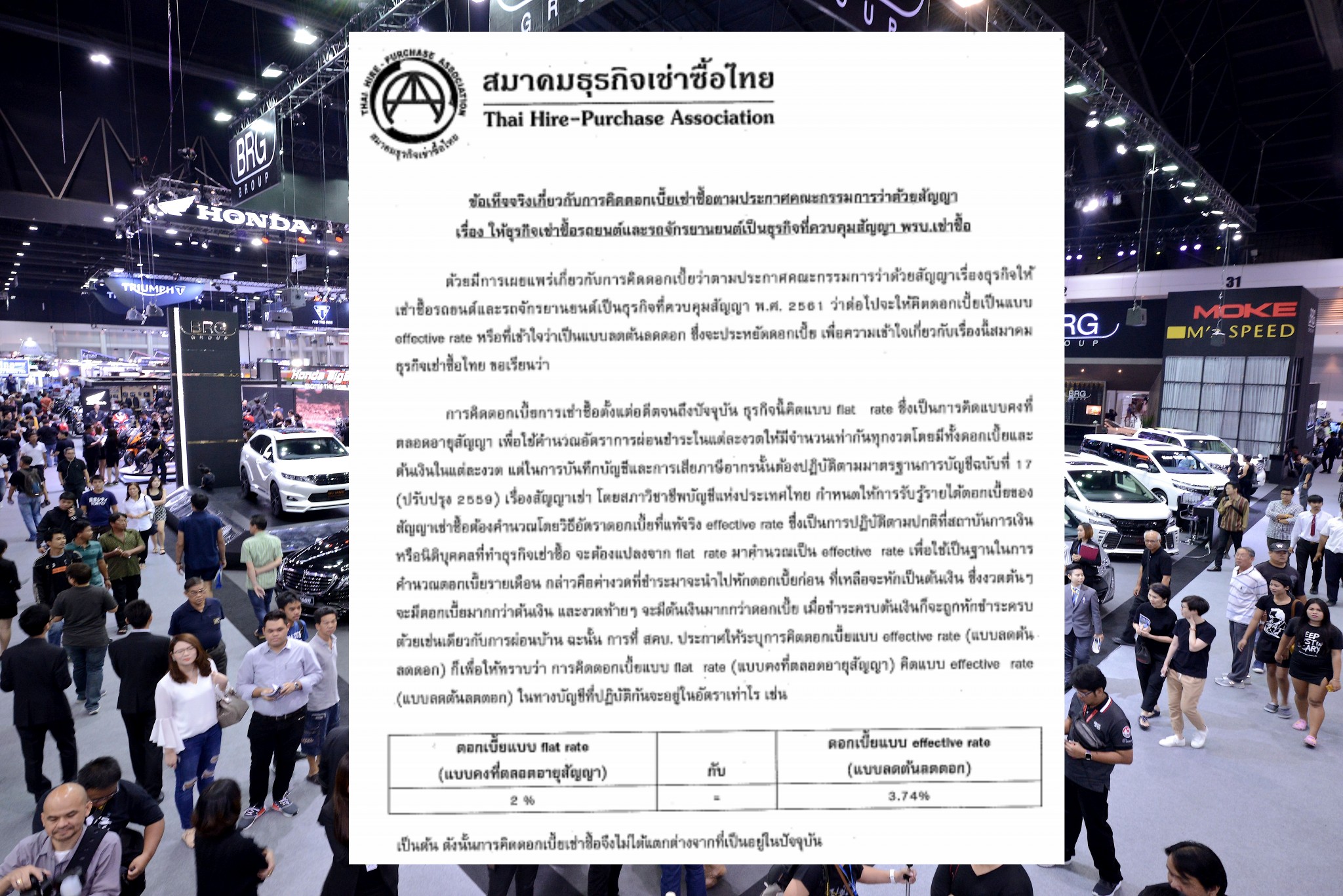

เมื่อตกลงเช่าซื้อรถยนต์ บริษัทไฟแนนศ์จะกำหนดค่าผ่อนชำระเป็นจำนวนเงินเท่ากันทุกงวด ซึ่งเป็นจำนวนที่รวมเงินต้นกับดอกเบี้ยอัตรา "คงที่" ไว้แล้ว แต่ในความเป็นจริง ค่าผ่อนชำระที่เท่ากันในแต่ละงวด ได้มาจากการคำนวณเงินต้นกับดอกเบี้ยแบบ "ลดต้นลดดอก" ในอัตราดอกเบี้ยที่ "สูงกว่า" อัตราคงที่ที่แจ้งแก่ผู้ซื้อ โดยการคิดดอกเบี้ยแบบลดต้นลดดอก เป็นการทำตามที่กฎหมายกำหนด และบริษัทไฟแนนศ์จะไม่แสดงรายละเอียดส่วนนี้ให้ผู้เช่าซื้อได้ทราบ แต่ผู้เช่าซื้อไม่ต้องเป็นห่วง เพราะอัตราดอกเบี้ยทั้ง 2 แบบ จะถูกกำหนดให้สอดคล้องกัน เช่น อัตราดอกเบี้ยคงที่ตลอดอายุสัญญา 2 % อัตราดอกเบี้ยแบบลดต้นลดดอกจะกำหนดไว้ที่ 3.74 % ซึ่งถ้าคิดคำนวณจากยอดเช่าซื้อที่เท่ากันแล้ว ผลรวมของค่าดอกเบี้ยทั้งหมดจะเท่ากัน (ดูจากการชี้แจงข้อเท็จจริงเกี่ยวกับการคิดดอกเบี้ย ของสมาคมธุรกิจเช่าซื้อไทย)

จุดประสงค์หลักของการออกกฎหมายใหม่ครั้งนี้ คือ เพื่อให้ผู้เช่าซื้อได้รับความเป็นธรรมในการเช่าซื้อรถมากขึ้นจากข้อบังคับเดิม

ไฟแนนศ์คิดดอกเบี้ยแบบ "ลดต้นลดดอก" อยู่แล้ว ?!?

เมื่อตกลงเช่าซื้อรถยนต์ บริษัทไฟแนนศ์จะกำหนดค่าผ่อนชำระเป็นจำนวนเงินเท่ากันทุกงวด ซึ่งเป็นจำนวนที่รวมเงินต้นกับดอกเบี้ยอัตรา "คงที่" ไว้แล้ว แต่ในความเป็นจริง ค่าผ่อนชำระที่เท่ากันในแต่ละงวด ได้มาจากการคำนวณเงินต้นกับดอกเบี้ยแบบ "ลดต้นลดดอก" ในอัตราดอกเบี้ยที่ "สูงกว่า" อัตราคงที่ที่แจ้งแก่ผู้ซื้อ โดยการคิดดอกเบี้ยแบบลดต้นลดดอก เป็นการทำตามที่กฎหมายกำหนด และบริษัทไฟแนนศ์จะไม่แสดงรายละเอียดส่วนนี้ให้ผู้เช่าซื้อได้ทราบ แต่ผู้เช่าซื้อไม่ต้องเป็นห่วง เพราะอัตราดอกเบี้ยทั้ง 2 แบบ จะถูกกำหนดให้สอดคล้องกัน เช่น อัตราดอกเบี้ยคงที่ตลอดอายุสัญญา 2 % อัตราดอกเบี้ยแบบลดต้นลดดอกจะกำหนดไว้ที่ 3.74 % ซึ่งถ้าคิดคำนวณจากยอดเช่าซื้อที่เท่ากันแล้ว ผลรวมของค่าดอกเบี้ยทั้งหมดจะเท่ากัน (ดูจากการชี้แจงข้อเท็จจริงเกี่ยวกับการคิดดอกเบี้ย ของสมาคมธุรกิจเช่าซื้อไทย)

จุดประสงค์หลักของการออกกฎหมายใหม่ครั้งนี้ คือ เพื่อให้ผู้เช่าซื้อได้รับความเป็นธรรมในการเช่าซื้อรถมากขึ้นจากข้อบังคับเดิม

โปะค่างวดเพื่อลดดอกเบี้ยไม่ได้ !

อีกเรื่องที่ต้องเข้าใจให้ตรงกัน คือ ตามกฎหมายใหม่ นอกจากจะต้องจ่ายค่างวดเท่ากันทุกงวดเหมือนเดิมแล้ว ผู้เช่าซื้อยังไม่สามารถ "โปะ" ค่างวด หรือจ่ายค่างวดบางงวดมากกว่าที่ระบุในสัญญา เพื่อหวังจะลดค่าดอกเบี้ยและระยะเวลาการผ่อนได้ ซึ่งก็เหมือนกับกฎหมายเดิมนั่นแหละ

โปะค่างวดเพื่อลดดอกเบี้ยไม่ได้ !

อีกเรื่องที่ต้องเข้าใจให้ตรงกัน คือ ตามกฎหมายใหม่ นอกจากจะต้องจ่ายค่างวดเท่ากันทุกงวดเหมือนเดิมแล้ว ผู้เช่าซื้อยังไม่สามารถ "โปะ" ค่างวด หรือจ่ายค่างวดบางงวดมากกว่าที่ระบุในสัญญา เพื่อหวังจะลดค่าดอกเบี้ยและระยะเวลาการผ่อนได้ ซึ่งก็เหมือนกับกฎหมายเดิมนั่นแหละ

ประโยชน์ของผู้ซื้อ จากกฎหมายใหม่

แม้จะไม่สามารถผ่อนแบบลดต้นลดดอก หรือโปะค่างวดเพื่อลดดอกเบี้ยแบบผ่อนบ้านได้ แต่กฎหมายธุรกิจการเช่าซื้อใหม่ ก็มีการกำหนดกฎเกณฑ์เพิ่มเติมจากกฎข้อบังคับเดิม ซึ่งเป็นประโยชน์ต่อผู้เช่าซื้อหลายประการ ดังนี้

ประโยชน์ของผู้ซื้อ จากกฎหมายใหม่

แม้จะไม่สามารถผ่อนแบบลดต้นลดดอก หรือโปะค่างวดเพื่อลดดอกเบี้ยแบบผ่อนบ้านได้ แต่กฎหมายธุรกิจการเช่าซื้อใหม่ ก็มีการกำหนดกฎเกณฑ์เพิ่มเติมจากกฎข้อบังคับเดิม ซึ่งเป็นประโยชน์ต่อผู้เช่าซื้อหลายประการ ดังนี้

- ผู้เช่าซื้อทราบส่วนลดดอกเบี้ยได้ทุกงวด ถ้าปิดบัญชี

ผู้เช่าซื้อจะได้รับตารางแสดงภาระหนี้จากบริษัทไฟแนนศ์ ซึ่งในตารางภาระหนี้ไฟแนนศ์ จะคิดคำนวณและแสดงเงินต้น ดอกเบี้ย ภาษี ค่าเช่าซื้อคงค้าง และดอกเบี้ยที่ได้รับส่วนลด เมื่อปิดบัญชีในงวดนั้นๆ ซึ่งใช้วิธีการคิดแบบ "ลดต้นลดดอก" ไว้ให้ผู้เช่าซื้อได้ทราบอย่างชัดเจน

- ปิดบัญชี ได้ส่วนลดอย่างน้อย 50 %

กรณีที่ผู้เช่าซื้อต้องการปิดบัญชี ก่อนอายุสัญญาที่ทำไว้ บริษัทไฟแนนศ์ต้องลดดอกเบี้ยแก่ผู้เช่าซื้ออย่างน้อย 50 % ของจำนวนดอกเบี้ยในงวดที่เหลือ เช่น ผ่อนรถทั้งหมด 60 งวด พอถึงงวดที่ 30 ผู้เช่าซื้อนำเงินมาปิดบัญชีทั้งหมด ซึ่งดอกเบี้ยในงวดที่ 31-60 รวมแล้วได้ 50,000 บาท (ดูจากตารางการคิดดออกเบี้ยแบบลดต้นลดดอก ที่ต้องแสดงให้ผู้เช่าซื้อทราบ) บริษัทไฟแนนศ์ต้องลดค่าดอกเบี้ยให้ไม่น้อยกว่า 25,000 บาท

- ผิดนัดชำระ จ่ายค่าทวงถามตามจริง

บริษัทไฟแนนศ์จะสามารถเรียกเก็บเงินค่าทวงถามหนี้ ได้จากค่าใช้จ่ายจริงเท่านั้น เช่น ค่าเดินทาง ค่าโทรศัพท์ ฯลฯ ไม่ใช่เรียกเก็บรวมๆ เป็นค่าธรรมเนียมการติดตามแบบเดิม ส่วนกรณีผิดนัดชำระ ผู้เช่าซื้อต้องจ่ายดอกเบี้ยไม่เกิน 15 % (จากเดิมกำหนดไว้ไม่เกิน 17 %)

- ชำระครบ จ่ายค่าธรรมเนียมการโอนตามจริง

เมื่อผู้เช่าซื้อ ชำระเงินค่างวดรถยนต์ครบถ้วนแล้ว ถือว่ารถคันดังกล่าวตกเป็นของผู้เช่าซื้อทันที โดยผู้เช่าซื้อต้องชำระค่าธรรมเนียมการโอนทะเบียนรถยนต์ตามที่กรมการขนส่งทางบกกำหนด ห้ามไฟแนนศ์เก็บค่าดำเนินการการจัดส่งเอกสารเหมือนแต่ก่อน เมื่อผู้เช่าซื้อชำระยอดคงค้างหมดแล้ว บริษัทไฟแนนศ์ต้องดำเนินการจดทะเบียนให้ผู้เช่าซื้อให้ได้รับเล่มทะเบียนภายใน 30 วัน

- รถโดนยึด ผู้เช่าซื้อมีสิทธิ์ซื้อรถคืนได้ก่อน

กรณีผู้เช่าซื้อผิดนัดชำระ บริษัทไฟแนนศ์ต้องทำหนังสือแจ้งให้ผู้เช่าซื้อทราบภายใน 7 วัน นับตั้งแต่วันที่ครบกำหนดชำระ และกำหนดให้ผู้เช่าซื้อต้องชำระค่างวดภายใน 15 วัน นับตั้งแต่วันที่ได้รับหนังสือดังกล่าว หากผู้เช่าซื้อผิดนัดชำระครบ 3 งวดติดกัน บริษัทไฟแนนศ์สามารถบอกเลิกสัญญาได้ทันที และยึดรถในภายหลัง

เมื่อถูกยกเลิกสัญญา ผู้เช่าซื้อ (เดิม) มีสิทธิ์ที่จะซื้อรถคืนได้ก่อน โดยบริษัทไฟแนนศ์ต้องแจ้งการขายทอดตลาดของรถยนต์ที่ถูกยึด ให้ผู้เช่าซื้อ และผู้ค้ำประกันทราบ (ที่ผ่านมาผู้ซื้อจะไม่ทราบว่ารถที่โดนยึดจะถูกขายโดยบริษัทไฟแนนศ์เมื่อใด) และหากผู้เช่าซื้อต้องการครอบครองรถคันเดิม บริษัทไฟแนนศ์ต้องให้ส่วนลดดอกเบี้ยแก่ผู้เช่าซื้อดังเดิม

- ผู้เช่าซื้อทราบส่วนลดดอกเบี้ยได้ทุกงวด ถ้าปิดบัญชี

ผู้เช่าซื้อจะได้รับตารางแสดงภาระหนี้จากบริษัทไฟแนนศ์ ซึ่งในตารางภาระหนี้ไฟแนนศ์ จะคิดคำนวณและแสดงเงินต้น ดอกเบี้ย ภาษี ค่าเช่าซื้อคงค้าง และดอกเบี้ยที่ได้รับส่วนลด เมื่อปิดบัญชีในงวดนั้นๆ ซึ่งใช้วิธีการคิดแบบ "ลดต้นลดดอก" ไว้ให้ผู้เช่าซื้อได้ทราบอย่างชัดเจน

- ปิดบัญชี ได้ส่วนลดอย่างน้อย 50 %

กรณีที่ผู้เช่าซื้อต้องการปิดบัญชี ก่อนอายุสัญญาที่ทำไว้ บริษัทไฟแนนศ์ต้องลดดอกเบี้ยแก่ผู้เช่าซื้ออย่างน้อย 50 % ของจำนวนดอกเบี้ยในงวดที่เหลือ เช่น ผ่อนรถทั้งหมด 60 งวด พอถึงงวดที่ 30 ผู้เช่าซื้อนำเงินมาปิดบัญชีทั้งหมด ซึ่งดอกเบี้ยในงวดที่ 31-60 รวมแล้วได้ 50,000 บาท (ดูจากตารางการคิดดออกเบี้ยแบบลดต้นลดดอก ที่ต้องแสดงให้ผู้เช่าซื้อทราบ) บริษัทไฟแนนศ์ต้องลดค่าดอกเบี้ยให้ไม่น้อยกว่า 25,000 บาท

- ผิดนัดชำระ จ่ายค่าทวงถามตามจริง

บริษัทไฟแนนศ์จะสามารถเรียกเก็บเงินค่าทวงถามหนี้ ได้จากค่าใช้จ่ายจริงเท่านั้น เช่น ค่าเดินทาง ค่าโทรศัพท์ ฯลฯ ไม่ใช่เรียกเก็บรวมๆ เป็นค่าธรรมเนียมการติดตามแบบเดิม ส่วนกรณีผิดนัดชำระ ผู้เช่าซื้อต้องจ่ายดอกเบี้ยไม่เกิน 15 % (จากเดิมกำหนดไว้ไม่เกิน 17 %)

- ชำระครบ จ่ายค่าธรรมเนียมการโอนตามจริง

เมื่อผู้เช่าซื้อ ชำระเงินค่างวดรถยนต์ครบถ้วนแล้ว ถือว่ารถคันดังกล่าวตกเป็นของผู้เช่าซื้อทันที โดยผู้เช่าซื้อต้องชำระค่าธรรมเนียมการโอนทะเบียนรถยนต์ตามที่กรมการขนส่งทางบกกำหนด ห้ามไฟแนนศ์เก็บค่าดำเนินการการจัดส่งเอกสารเหมือนแต่ก่อน เมื่อผู้เช่าซื้อชำระยอดคงค้างหมดแล้ว บริษัทไฟแนนศ์ต้องดำเนินการจดทะเบียนให้ผู้เช่าซื้อให้ได้รับเล่มทะเบียนภายใน 30 วัน

- รถโดนยึด ผู้เช่าซื้อมีสิทธิ์ซื้อรถคืนได้ก่อน

กรณีผู้เช่าซื้อผิดนัดชำระ บริษัทไฟแนนศ์ต้องทำหนังสือแจ้งให้ผู้เช่าซื้อทราบภายใน 7 วัน นับตั้งแต่วันที่ครบกำหนดชำระ และกำหนดให้ผู้เช่าซื้อต้องชำระค่างวดภายใน 15 วัน นับตั้งแต่วันที่ได้รับหนังสือดังกล่าว หากผู้เช่าซื้อผิดนัดชำระครบ 3 งวดติดกัน บริษัทไฟแนนศ์สามารถบอกเลิกสัญญาได้ทันที และยึดรถในภายหลัง

เมื่อถูกยกเลิกสัญญา ผู้เช่าซื้อ (เดิม) มีสิทธิ์ที่จะซื้อรถคืนได้ก่อน โดยบริษัทไฟแนนศ์ต้องแจ้งการขายทอดตลาดของรถยนต์ที่ถูกยึด ให้ผู้เช่าซื้อ และผู้ค้ำประกันทราบ (ที่ผ่านมาผู้ซื้อจะไม่ทราบว่ารถที่โดนยึดจะถูกขายโดยบริษัทไฟแนนศ์เมื่อใด) และหากผู้เช่าซื้อต้องการครอบครองรถคันเดิม บริษัทไฟแนนศ์ต้องให้ส่วนลดดอกเบี้ยแก่ผู้เช่าซื้อดังเดิม

- ผู้ที่ทำสัญญาก่อน 1 กค. ไม่ได้รับสิทธิประโยชน์จากกฎข้อบังคับใหม่

ประกาศคณะกรรมการว่าด้วยสัญญาฉบับใหม่ ไม่มีผลย้อนหลัง ครอบคลุมเฉพาะสำหรับผู้ที่ทำสัญญาใหม่ตั้งแต่วันที่ 1 กค. 61 เท่านั้น

- ก่อนบังคับใช้กฎหมายใหม่ ปิดบัญชีก็ให้ส่วนลด 50 % อยู่แล้ว

กฎหมายข้อบังคับเดิม เมื่อปิดบัญชีก่อนอายุสัญญาที่กำหนด บริษัทไฟแนนศ์จะให้ส่วนลดดอกเบี้ยที่เหลือ 50 % อยู่แล้ว แต่ที่ผ่านมาหลายคนไม่ได้รับส่วนลด ซึ่งสามารถฟ้องร้องรับส่วนลดที่เหลือได้ ถึงแม้บริษัทไฟแนนศ์จะไม่ได้ระบุในสัญญาเช่าซื้อก็ตาม

ถ้าไม่มีระบุในสัญญา บริษัทไฟแนนศ์มีความผิดทางกฎหมาย จำคุกไม่เกิน 1 ปี ปรับ 1 แสน หรือทั้งจำทั้งปรับ

- ไฟแนนศ์เป็นผู้กำหนดอัตราดอกเบี้ยเช่าซื้อ

การกำหนดอัตราดอกเบี้ยการเช่าซื้อรถยนต์ ขึ้นอยู่กับบริษัทไฟแนนศ์เป็นผู้กำหนด ซึ่งมีธนาคารแห่งประเทศไทยเป็นผู้ตรวจสอบควบคุมดูแลให้เหมาะสม

- ให้ผ่อนแบบ "ลดต้นลดดอก" ไม่ได้ เพราะมูลค่าทรัพย์ไม่เหมือนบ้าน

เป็นเพราะหลักทรัพย์ไม่เหมือนกัน รถเมื่อซื้อไปแล้ว มูลค่าจะลดลงไปเรื่อยๆ ซึ่งต่างกับบ้าน ที่มีแนวโน้มมีมูลค่าสูงขึ้นตามระยะเวลา อีกทั้งต้องทำตามมาตรฐานสากลทั่วไป เพื่อรักษามาตรฐานการบัญชี

- ผู้ที่ทำสัญญาก่อน 1 กค. ไม่ได้รับสิทธิประโยชน์จากกฎข้อบังคับใหม่

ประกาศคณะกรรมการว่าด้วยสัญญาฉบับใหม่ ไม่มีผลย้อนหลัง ครอบคลุมเฉพาะสำหรับผู้ที่ทำสัญญาใหม่ตั้งแต่วันที่ 1 กค. 61 เท่านั้น

- ก่อนบังคับใช้กฎหมายใหม่ ปิดบัญชีก็ให้ส่วนลด 50 % อยู่แล้ว

กฎหมายข้อบังคับเดิม เมื่อปิดบัญชีก่อนอายุสัญญาที่กำหนด บริษัทไฟแนนศ์จะให้ส่วนลดดอกเบี้ยที่เหลือ 50 % อยู่แล้ว แต่ที่ผ่านมาหลายคนไม่ได้รับส่วนลด ซึ่งสามารถฟ้องร้องรับส่วนลดที่เหลือได้ ถึงแม้บริษัทไฟแนนศ์จะไม่ได้ระบุในสัญญาเช่าซื้อก็ตาม

ถ้าไม่มีระบุในสัญญา บริษัทไฟแนนศ์มีความผิดทางกฎหมาย จำคุกไม่เกิน 1 ปี ปรับ 1 แสน หรือทั้งจำทั้งปรับ

- ไฟแนนศ์เป็นผู้กำหนดอัตราดอกเบี้ยเช่าซื้อ

การกำหนดอัตราดอกเบี้ยการเช่าซื้อรถยนต์ ขึ้นอยู่กับบริษัทไฟแนนศ์เป็นผู้กำหนด ซึ่งมีธนาคารแห่งประเทศไทยเป็นผู้ตรวจสอบควบคุมดูแลให้เหมาะสม

- ให้ผ่อนแบบ "ลดต้นลดดอก" ไม่ได้ เพราะมูลค่าทรัพย์ไม่เหมือนบ้าน

เป็นเพราะหลักทรัพย์ไม่เหมือนกัน รถเมื่อซื้อไปแล้ว มูลค่าจะลดลงไปเรื่อยๆ ซึ่งต่างกับบ้าน ที่มีแนวโน้มมีมูลค่าสูงขึ้นตามระยะเวลา อีกทั้งต้องทำตามมาตรฐานสากลทั่วไป เพื่อรักษามาตรฐานการบัญชี

Share

ABOUT THE AUTHOR

พ

พีรพัฒน์ อินทมาตย์

ภาพโดย : สายชล อรรถาเวชคอลัมน์ Online : เรื่องน่ารู้