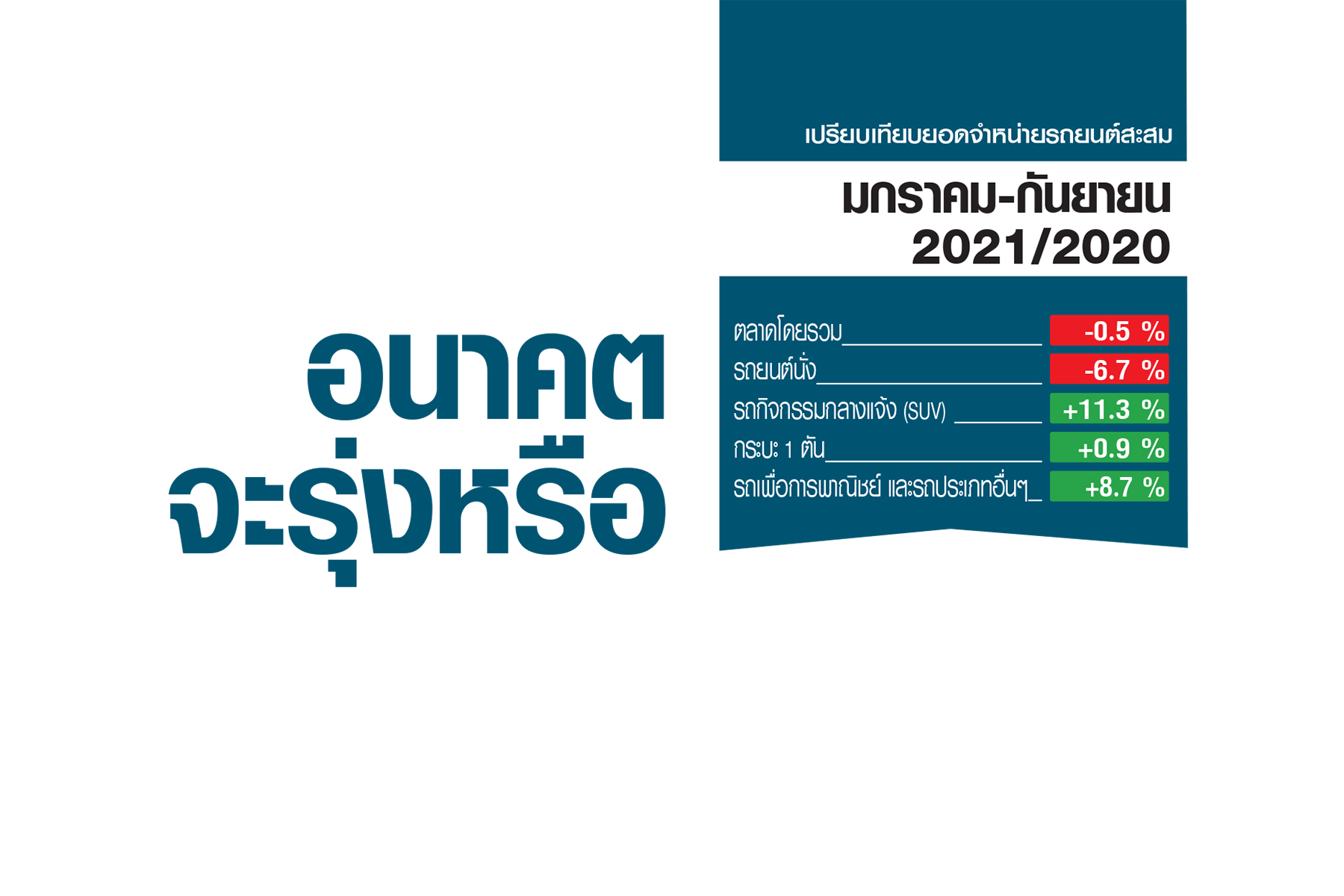

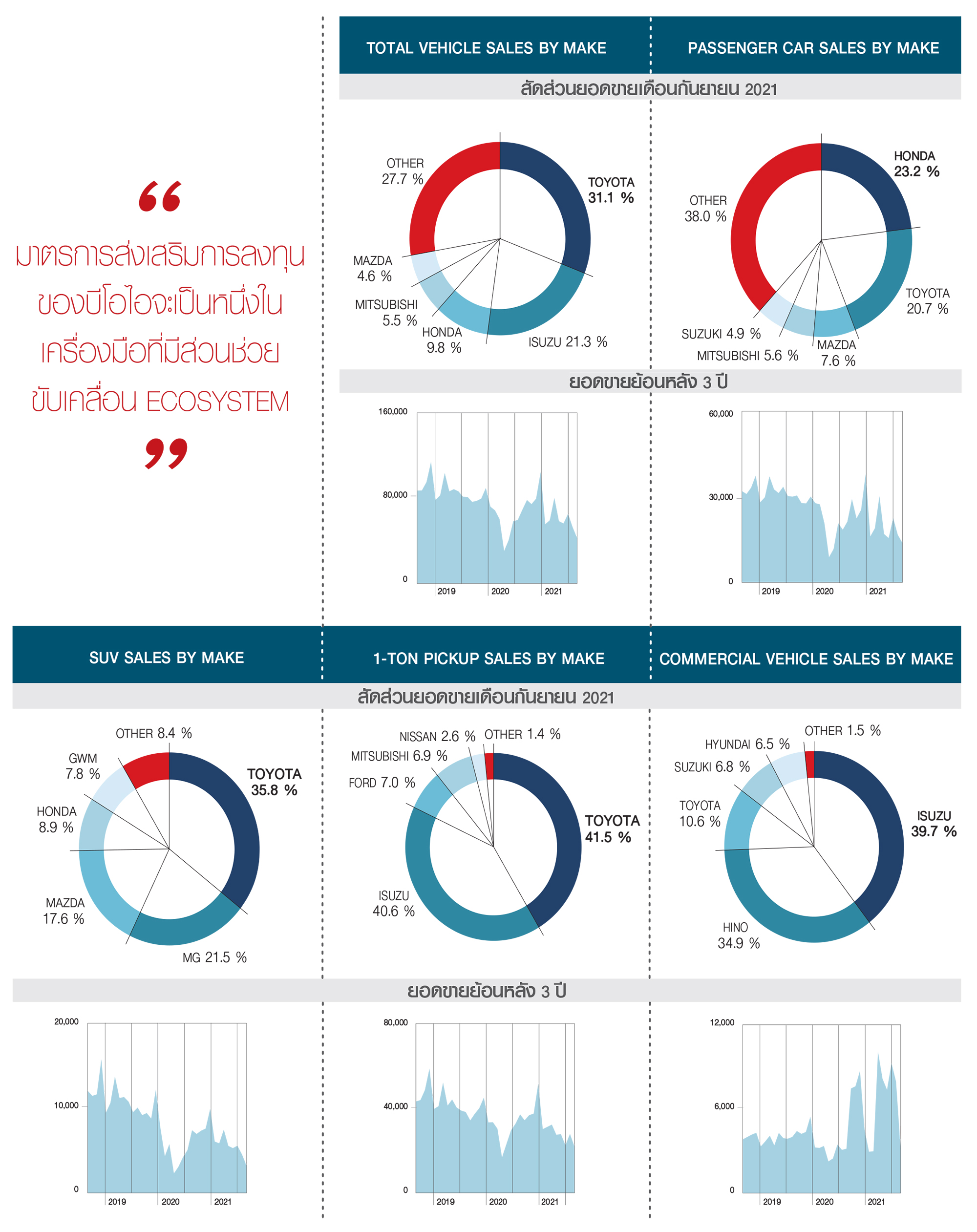

มาตรวัดตลาดรถ

อนาคตจะรุ่งหรือ

Share

ABOUT THE AUTHOR

ม

มือบ๊วย

นิตยสาร 399 ฉบับเดือน ธันวาคม ปี 2564

คอลัมน์ Online : มาตรวัดตลาดรถ

บทความแนะนำ

Follow Motor Expo Club Network